Comprendre les taux de capitalisation dans l'immobilier commercial

Pensez-vous à investir dans l'immobilier commercial? Comprendre le taux de capitalisation, ou taux de capitalisation, est crucial. Le taux de capitalisation aide les investisseurs à mesurer le rendement potentiel d'une propriété. En maîtrisant cette métrique, vous pouvez prendre des décisions éclairées et maximiser la rentabilité de votre investissement.

Qu'est-ce qu'un taux de capitalisation?

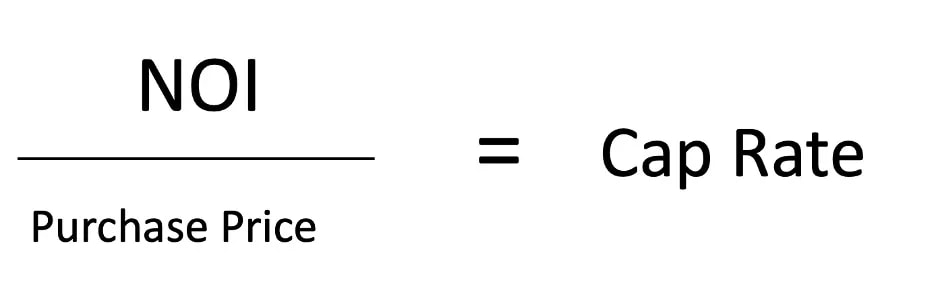

Le taux de capitalisation, ou taux de capitalisation, est une métrique clé utilisée dans l'immobilier pour déterminer le taux de rendement attendu sur une propriété d'investissement. Il aide les investisseurs à comparer la valeur relative de différentes propriétés.

Formule du taux de capitalisation

Taux de capitalisation = Revenu Net d'Exploitation (NOI) / Valeur Marchande Actuelle

Cette formule fournit un pourcentage qui indique le rendement annuel d'une propriété d'investissement, basé sur sa valeur marchande actuelle.

Revenu Net d'Exploitation (NOI)

Le Revenu Net d'Exploitation (NOI) est le revenu annuel généré par une propriété après déduction de toutes les dépenses d'exploitation. Cela inclut des coûts tels que l'entretien, les frais de gestion immobilière, les taxes foncières et l'assurance. Cela n'inclut pas les paiements hypothécaires ni les dépenses en capital. Essentiellement, le NOI est le profit qu'une propriété génère uniquement de ses opérations, ce qui en fait une donnée cruciale pour calculer le taux de capitalisation.

Comment calculer le taux de capitalisation

Le calcul du taux de capitalisation implique un processus simple. Voici un guide étape par étape pour vous aider à comprendre comment le faire, ainsi que quelques exemples de calculs.

Guide étape par étape pour calculer le taux de capitalisation

1. Déterminer le Revenu Net d'Exploitation (NOI):

- Calculez le revenu locatif annuel généré par la propriété.

- Soustrayez toutes les dépenses d'exploitation du revenu locatif annuel. Ces dépenses incluent les frais de gestion immobilière, les coûts d'entretien, les taxes foncières et l'assurance.

2. Trouver la Valeur Marchande Actuelle:

Obtenez la valeur marchande actuelle de la propriété. Cela peut être fait par une évaluation professionnelle ou en comparant des propriétés similaires dans la région.

3. Appliquez la formule du taux de capitalisation:

- Utilisez la formule : Taux de capitalisation = Revenu Net d'Exploitation (NOI) / Valeur Marchande Actuelle.

- Le résultat sera un pourcentage qui représente le rendement annuel attendu de la propriété.

Exemples de calculs

Exemple 1

Propriété A :

- Revenu Locatif Annuel : 150 000 $

- Dépenses d'Exploitation : 30 000 $

- Valeur Marchande Actuelle : 1 200 000 $

Calcul étape par étape :

- Déterminer le NOI : 150 000 $ - 30 000 $ = 120 000 $

- Appliquer la formule : Taux de capitalisation = 120 000 $ / 1 200 000 $ = 0.10 ou 10%

Résultat : Le taux de capitalisation pour la Propriété A est de 10 %.

Exemple 2

Propriété B :

- Revenu Locatif Annuel : 250 000 $

- Dépenses d'Exploitation : 50 000 $

- Valeur Marchande Actuelle : 2 500 000 $

Calcul étape par étape :

- Déterminer le NOI : 250 000 $ - 50 000 $ = 200 000 $

- Appliquer la formule : Taux de capitalisation = 200 000 $ / 2 500 000 $ = 0.08 ou 8%

Résultat : Le taux de capitalisation pour la Propriété B est de 8 %.

Interpréter les taux de capitalisation

Voici une analyse de ce que peuvent indiquer les différents taux de capitalisation et des implications des taux de capitalisation élevés et bas en termes de risque et de rendement.

Comprendre ce que signifient les différents taux de capitalisation

Les taux de capitalisation servent de métrique pour comparer la valeur relative et le risque de différentes propriétés d'investissement. En général, les taux de capitalisation peuvent varier considérablement en fonction du type de propriété, de l'emplacement et des conditions du marché. Voici ce que signifient généralement les différents taux de capitalisation :

- Taux de capitalisation élevé : Indique généralement un risque plus élevé associé à l'investissement. Les taux de capitalisation élevés se trouvent souvent dans des propriétés situées dans des zones moins souhaitables ou nécessitant des efforts de gestion et d'entretien importants. Bien que ces propriétés puissent offrir des rendements potentiels plus élevés, elles comportent un risque accru et des flux de revenus potentiellement instables.

- Taux de capitalisation bas : Indique un risque plus faible. Les propriétés à taux de capitalisation bas sont généralement situées dans des zones de premier choix avec des revenus stables et une forte demande. Ces propriétés tendent à avoir des rendements plus faibles mais offrent des flux de trésorerie plus prévisibles et sécurisés. Les investisseurs recherchant la stabilité et l'appréciation à long terme préfèrent souvent les propriétés à taux de capitalisation bas.

Exemples de scénarios

- Propriété à taux de capitalisation élevé : Un ancien immeuble d'appartements dans une zone suburbaine avec une occupation fluctuante des locataires. Le taux de capitalisation élevé reflète le potentiel de revenu locatif plus élevé, mais indique également le risque de roulement des locataires et les coûts d'entretien.

- Propriété à taux de capitalisation bas : Un bâtiment de bureaux moderne dans le centre-ville de Toronto avec une occupation complète et des baux d'entreprise à long terme. Le taux de capitalisation bas indique un revenu stable et fiable et une forte probabilité d'appréciation de la valeur de la propriété.

Quel est un bon taux de capitalisation?

Déterminer ce qui constitue un bon taux de capitalisation dépend de plusieurs facteurs, y compris le type de propriété, l'emplacement et les conditions du marché. En général, un bon taux de capitalisation reflète un équilibre entre risque et rendement, adapté aux objectifs spécifiques et à la tolérance au risque d'un investisseur.

Facteurs influençant un bon taux de capitalisation

- Type de propriété : Différents types de propriétés, tels que multifamiliales, bureaux, industrielles ou commerce de détail, ont des taux de capitalisation moyens variables. Par exemple, les propriétés multifamiliales dans des emplacements de premier choix peuvent avoir des taux de capitalisation plus bas en raison de flux de revenus stables, tandis que les propriétés industrielles dans les zones émergentes peuvent avoir des taux de capitalisation plus élevés reflétant un risque plus élevé et un potentiel de rendement plus élevé.

- Emplacement : Les emplacements de premier choix avec une forte demande et une offre limitée présentent généralement des taux de capitalisation plus bas, indiquant un risque plus faible et des rendements stables. À l'inverse, les propriétés dans des zones moins désirables ou en développement peuvent avoir des taux de capitalisation plus élevés, reflétant un risque plus élevé mais un potentiel de rendements plus élevés.

- Conditions du marché : Les facteurs économiques, tels que les taux d'intérêt et les dynamiques du marché local, peuvent influencer les taux de capitalisation. Dans les marchés en plein essor avec des valeurs immobilières élevées, les taux de capitalisation ont tendance à être plus bas. En revanche, lors des ralentissements économiques ou dans les marchés moins actifs, les taux de capitalisation peuvent augmenter.

Directives générales

- Taux de capitalisation bas (4-6%) : Indique un risque plus faible et des rendements stables et prévisibles. Commun dans les emplacements de premier choix avec une forte demande et des propriétés bien entretenues.

- Taux de capitalisation modéré (6-8%) : Représente un équilibre entre risque et rendement, adapté aux propriétés dans des marchés stables avec une demande modérée.

- Taux de capitalisation élevé (8%+) : Suggère un risque plus élevé mais un potentiel de rendements plus élevés, souvent trouvé dans les marchés émergents ou les propriétés nécessitant une gestion et un entretien importants.

Limites des taux de capitalisation

Les taux de capitalisation sont utiles dans l'immobilier commercial, mais ils ont plusieurs limites. Les reconnaître peut aider les investisseurs à prendre de meilleures décisions.

Ignorer les flux de trésorerie futurs et les améliorations de la propriété

Les taux de capitalisation ne prennent en compte que le revenu actuel et la valeur marchande, ignorant les flux de trésorerie futurs et les améliorations potentielles de la propriété. Cela peut sous-évaluer les propriétés avec un potentiel de croissance significatif. Par exemple, une propriété en rénovation peut avoir un NOI faible maintenant mais pourrait générer des revenus plus élevés plus tard, rendant le taux de capitalisation initial trompeur.

Ne pas tenir compte de l'effet de levier et du financement

Les taux de capitalisation supposent des achats en espèces et ne considèrent pas les effets du financement. La plupart des transactions immobilières impliquent des hypothèques, ce qui impacte les rendements réels. Une propriété avec un bon taux de capitalisation peut être moins rentable lorsque les paiements hypothécaires et les intérêts sont inclus. Par conséquent, se fier uniquement aux taux de capitalisation peut être trompeur.

Variabilité avec les conditions du marché

Les taux de capitalisation fluctuent avec les conditions du marché, les rendant peu fiables dans les marchés changeants. Les changements économiques, les variations des taux d'intérêt et les variations de la demande locale peuvent tous affecter les taux de capitalisation. Lors des ralentissements, les valeurs des propriétés peuvent chuter, augmentant les taux de capitalisation, tandis que lors des booms, les valeurs en hausse peuvent les réduire. Ainsi, les taux de capitalisation doivent être utilisés avec d'autres métriques pour obtenir une vue complète de l'investissement.

Conclusion

Comprendre et utiliser les taux de capitalisation est essentiel pour tout investisseur en immobilier commercial. Cette métrique fournit un instantané des rendements potentiels, aidant à comparer différentes propriétés et à évaluer leur valeur. Cependant, il est important de se rappeler que les taux de capitalisation ne doivent pas être le seul facteur dans votre décision d'investissement. Ils doivent être utilisés en conjonction avec d'autres métriques et considérations pour obtenir une vue complète du potentiel d'un investissement.

Les investisseurs doivent toujours considérer le tableau financier global, y compris les flux de trésorerie futurs, les améliorations de la propriété et les conditions du marché. En faisant cela, ils peuvent prendre